Bogotá, agosto de 2025 — La DIAN (Dirección de Impuestos y Aduanas Nacionales) ya puso a disposición el calendario tributario 2025, que especifica los plazos, requisitos y sanciones aplicables a la declaración de renta del año gravable 2024 para personas naturales en Colombia.

Plazos y cómo se organizan

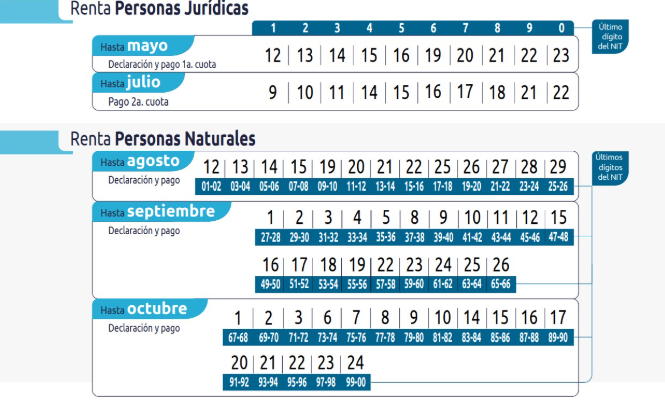

La presentación de la declaración se llevará a cabo entre el 12 de agosto y el 24 de octubre de 2025, dispuestas según los dos últimos dígitos del NIT/RUT del contribuyente. Por ejemplo, quienes tengan terminaciones 01–02 deben declarar el 12 de agosto, mientras que las terminaciones 99–00 lo harán el 24 de octubre.

Se espera que 6,7 millones de personas naturales presenten su declaración este año; de ellos, unos 400.000 serán declarantes por primera vez.

Requisitos para saber si debes declarar

Están obligados a presentar declaración quienes, durante el año gravable 2024, cumplieron con al menos uno de los siguientes criterios:

- Ingresos brutos ≥ 1.400 UVT (aproximadamente $65.891.000 COP).

- Patrimonio bruto ≥ 4.500 UVT (aproximadamente $211.793.000 COP).

- Consumiciones, compras o transacciones financieras cons tuten ≥ 1.400 UVT.

- Ser responsables del IVA al 31 de diciembre de 2024.

Para los pensionados, los topes son similares: patrimonio bruto ≥ $224 millones COP o ingresos brutos anuales superiores a $69.7 millones COP.

Herramientas y requisitos técnicos

Para presentar la declaración, los contribuyentes deben contar con:

- Registro Único Tributario (RUT) actualizado.

- Usuario y firma electrónica activa (obligatoria).

- Documentación de soporte, como certificados de ingresos, ctos bancarios, registros de salud y educación de dependientes.

- Opciones de pago: en línea con Formulario 490 o en bancos autorizados, incluso con posibilidad de usar crédito en línea.

Sanciones por incumplimiento

No presentar la declaración en el plazo establecido acarreará sanciones según el estatuto tributario:

- Si hay impuesto a cargo: 5 % del impuesto por cada mes o fracción de atraso, hasta un máximo del 100 %.

- Si no hay impuesto a pagar: 0,5 % de los ingresos brutos por mes, hasta un límite del 5 % o el doble del saldo a favor.

- Omisión total de la declaración: multa del 20 % de los ingresos brutos del año anterior.

- La sanción mínima es de 10 UVT (~$498.000 COP).

mente, la DIAN puede iniciar procesos de fiscalización, embargos y retirar beneficios tributarios en casos graves.

28