Una encuesta reciente realizada por Reuters entre 21 analistas económicos proyecta que la inflación mensual en Colombia para septiembre de 2025 será de 0,23 %, cifra que prácticamente coincide con el 0,24 % observado en el mismo mes del año anterior. No obstante, el sondeo también revela que las expectativas para el cierre de 2025 y para 2026 han aumentado, lo que plantea desafíos para el control de precios, la política monetaria y la credibilidad del Banco de la República.

Qué muestra la encuesta y en qué se basa

- La mediana de la consulta sitúa la inflación para septiembre en 0,23 %, con un rango estimado entre 0,14 % y 0,34 %.

- En comparación:

- En agosto, la inflación mensual estimada fue de 0,19 %.

- En septiembre de 2024 fue de 0,24 %.

- El sondeo atribuye el efecto inflacionario mensual a aumentos en rubros como vivienda (arriendos), servicios públicos —particularmente gas—, así como alimentos, educación y el sector de restaurantes y hoteles.

- En términos anualizados, si se concreta esta cifra, mantendría la inflación anual en alrededor de 5,10 %, muy por encima de la meta oficial del 3 % establecida por el Banco de la República.

Pronósticos revisados: 2025 y 2026 se tornan más inciertos

Un dato alarmante que surge del sondeo es el alza en las expectativas para lo que resta del año y el siguiente:

| Periodo | Proyección anterior | Nueva proyección |

|---|---|---|

| Cierre 2025 | ~ 4,95 % | ~ 5,03 % |

| Cierre 2026 | ~ 3,99 % (o similar) | ~ 4,05 % |

- En la encuesta de agosto, las expectativas para 2026 estaban en 3,99 %, pero en el sondeo más reciente han subido.

- BBVA Research proyecta que la inflación cerraría 2025 en torno al 5,0 % y para 2026 en 4,3 %.

- Estos nuevos pronósticos implican que la convergencia hacia la meta del 3 % será más lenta de lo esperado, lo que mantiene bajo presión la política monetaria y la confianza en las autoridades.

Contexto institucional y decisiones del Banco de la República

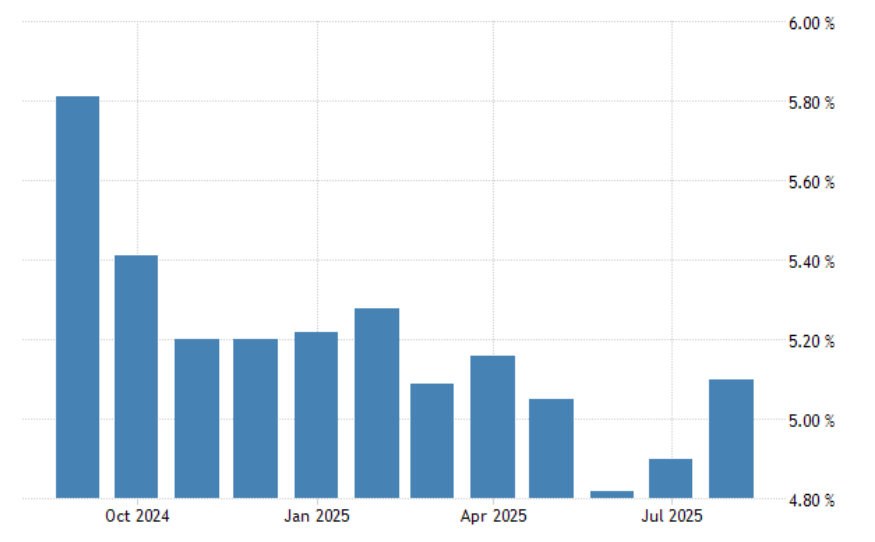

- La Junta Directiva del Banco de la República, en su reunión de septiembre de 2025, decidió mantener la tasa de interés de política en 9,25 %.

- Cuatro de los siete directores votaron por mantenerla. Otros tenían propuestas de recortes de 25 o 50 puntos básicos.

- En el comunicado oficial, el Emisor justifica su postura por la rigidez de la inflación, el deslizamiento lento hacia la meta del 3 %, y los riesgos tanto internos como externos que amenazan la estabilidad.

- El crecimiento económico observado recientemente (2,5 % en el segundo trimestre) y una demanda interna fuerte complican el escenario: elevado gasto público, déficit fiscal, inflación persistente y presiones sectoriales podrían obstaculizar nuevas reducciones de tasas.

- Varios analistas coinciden en que es poco probable que haya recortes en lo que resta del año, dadas las expectativas al alza de inflación.

Riesgos y desafíos que enfrentan los hogares, empresas y política monetaria

- Erosión del poder adquisitivo

Aunque la inflación mensual proyectada (0,23 %) no parece alarmante en lo inmediato, el acumulado y las expectativas elevadas consolidan una pérdida constante del valor real de los ingresos, especialmente para los hogares de menores recursos, que destinan más de sus presupuestos a alimentos, transporte y servicios regulados. - Presión en costos e inversiones

Las empresas podrían verse forzadas a traspasar aumentos de precios, encarecer créditos y reducir márgenes. Esto retrasa inversiones productivas y deteriora el ambiente de negocios. - Debilidad de credibilidad del Banco Central

Desde hace varios años, Colombia incumple sistemáticamente la meta de inflación del 3 %. El alza de expectativas podría debilitar la fe de los agentes en la capacidad del Banco de la República para controlarla. - Rigidez estructural de inflación básica

Muchos de los componentes que están impulsando la inflación (vivienda, servicios públicos, arriendos) son regulados o con costos que no pueden ajustarse rápidamente. Esa rigidez complica una baja rápida de la inflación general. - Política fiscal y endeudamiento

Dado el elevado déficit fiscal y los costes de financiamiento, el gobierno tiene poco margen para estímulos adicionales sin arriesgar mayores presiones inflacionarias o comprometer la sostenibilidad de la deuda.

Mirando hacia adelante: escenarios y recomendaciones

- Si el dato real de septiembre se acerca a 0,23 %, el mensaje sería de estabilización pero insuficiente para hablar de desinflación agresiva.

- Si los pronósticos revisados (5,03 % para 2025 y 4,05 % para 2026) se concretan, deberemos acostumbrarnos a una “tan lenta” reducción de inflación, por debajo de lo planeado por el banco central.

- La Junta del Banco de la República tendrá que monitorear de cerca tanto los datos reales como las expectativas: si estas últimas empiezan a desanclarse (es decir, si la gente cree que la inflación seguirá subiendo), podría requerirse una postura más dura.

- Para el gobierno, es vital coordinar política fiscal, control del gasto y reformas estructurales que reduzcan presiones en servicios públicos, transporte y sectores regulados.

- Los hogares deberán adoptar estrategias de protección: ahorrar en activos que superen la inflación (cuando sea posible), diversificar y estar alerta a cobros y tarifas reguladas.

24